In dit artikel

Recente berichten

Impact van de hypotheekrente op de ontwikkeling van de huizenprijzen

De meeste mensen die een woning kopen doen dit met een financiering in de vorm van een hypotheek. Dit is doorgaans de meest gestelde ontbindende voorwaarde. Terecht natuurlijk, want een woning is een flinke investering welke je normaal gesproken niet even met een pinpas of creditcard voldoet. De betaalbaarheid van een dergelijke financiering wordt bepaald door de hypotheekrente en deze is continu in beweging. In dit kennisartikel gaan we kijken naar de invloeden van de hypotheekrente op de woningmarkt en waar rekening mee te houden.

In het verleden behaalde resultaten…..

De hypotheekrente is een belangrijke factor voor de woningmarkt. De rente die een bank in rekening brengt voor het verstrekken van een hypotheek heeft een directe invloed op de betaalbaarheid van een woning. De ontwikkeling van de hypotheekrente en de regelingen die de overheid in de loop der jaren in het leven heeft geroepen hebben de afgelopen decennia veel veranderingen voortgebracht.

Extreem hoge rentes

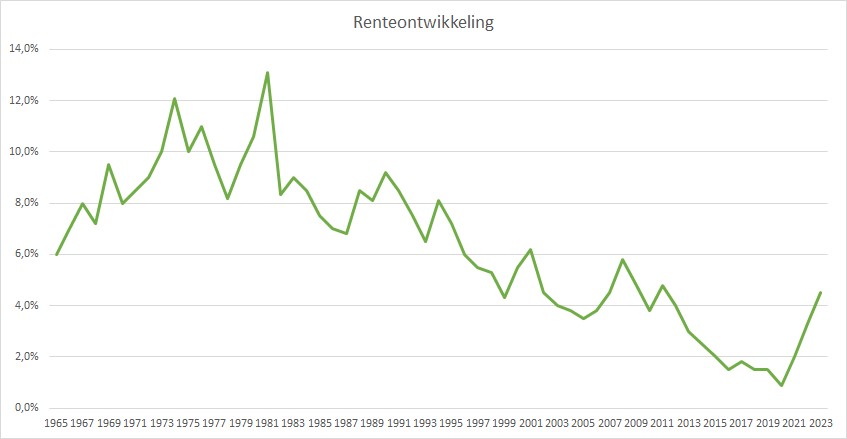

In de jaren ’70 en ’80 was de hypotheekrente erg hoog. Mijn opa en oma betaalden in die tijd 13% rente. Jaar in, jaar uit mocht ik dat aanhoren. “Vroeger was alles beter, behalve de hypotheekrente”. Met dergelijke rentes was de vraag naar woningen vrij beperkt waardoor de prijzen relatief laag lagen. Uiteindelijk zorgde de overheid er met beleid voor dat de rentes verlaagd konden worden en werden er regelingen ingevoerd met als doel het toegankelijker maken van het kopen van een huis. Denk bijvoorbeeld aan de Premiekoop-regelingen die het woningbezit moesten stimuleren in de vorm van Premie- A, B, C, en D woningen.

Jaren ’90

In de jaren ’90 daalde de hypotheekrente aanzienlijk. Het gevolg was een toename in de vraag naar woningen wat zorgde voor een stijging van de huizenprijzen. Een lagere rente zorgt er immers voor dat woningen betaalbaarder worden, omdat je een lagere maandlast krijgt. Het gevolg was een explosief groeiende woningmarkt.

Kredietcrisis

Deze groei zette door tot in de jaren 2000, toen de hypotheekrente nog verder daalde en de huizenprijzen tot ongekende hoogte stegen. Er werden grote aantallen hypotheken afgesloten die hoger lagen dan de koopprijs van de woning en toen de rente steeg, kwamen huizenbezitters in de problemen. Dit leidde uiteindelijk tot de kredietcrisis van 2009, waarbij veel mensen hun huis (gedwongen) moesten verkopen en de huizenprijzen weer sterk daalden.

Overheidsmaatregelen

Opnieuw greep de overheid in. Zo werd er bepaald dat het maximaal te lenen bedrag jaarlijks met één procent punt moest worden verlaagd tot 100%. Dat betekende dat er vanaf 2013 nog maar 105% van de koopprijs gefinancierd kon worden. In 2014 werd dit 104% tot er in 2018 maximaal 100% van de koopsom werd gefinancierd. Tegelijkertijd werd er een maatregel afgekondigd dat een huiseigenaar alleen nog maar recht heeft op hypotheekrenteaftrek wanneer de hypotheek tenminste annuïtair wordt afgelost. Het aflossen van de schuld werd dus ineens gestimuleerd, waar voorheen het woningbezit belangrijker was. De bijbehorende aflossingsvrije hypotheken moesten dus verdwijnen om het risico voor zowel de huiseigenaar als de bank te beperken. Dit moest voor een stabielere en veiligere woningmarkt zorgen en dat lukte.

De hypotheekrente stabiliseerde en de vraag naar woningen begon vanaf 2013 weer toe te nemen. Het gevolg was een stijging van de huizenprijzen wat nog verder werd gestimuleerd door een dalende hypotheekrente. Een daling die overigens tot stand kwam door het rentebeleid van de ECB.

Het ECB beleid

Doordat er diverse banken en zelfs grootbanken omvielen, of op het punt stonden om te vallen, ontstond er op grote schaal onrust op de markt. De ECB kon op dat moment niets anders doen dan de rente verlagen zodat banken onderling goedkoper konden lenen. Vervolgens zijn die banken de eigen hypotheekrentes gaan verlagen zodat een woning kopen veel goedkoper werd.

De nieuwe normaal

De afgelopen drie jaren hebben zowel kopers als verkopers flink kunnen profiteren van deze ontwikkelingen. De hypotheekrentes waren historisch laag en daar hebben veel kopers en verkopers flink van kunnen profiteren. De huizenbezitter is in de afgelopen drie jaren zo gewend geraakt en daardoor ook verwend geraakt dat de huidige rente ineens erg hoog lijkt. Maar is dat eigenlijk wel zo?

De huidige rente

Als we kijken naar de afgelopen decennia zien we dat de rente continu teruggaat naar ongeveer zes procent. Leg daar het verdienmodel van een bank naast en je kunt concluderen dat dit een heel normale rente is. Immers, een bank trekt geld aan (spaargeld van de consument) en betaald daar rente over om vervolgens datzelfde geld weer uit te zetten (leningen voor consument) om daar rente over te krijgen. Daar moet dus een “gezond verschil” tussen zitten, anders heeft een bank geen bestaansrecht. De Europese Centrale bank hanteert op dit moment 3,75% rente terwijl de huidige hypotheekrente op ongeveer 4,5% zit. Eigenlijk is dat verschil nog aan de krappe kant waardoor je kunt verwachten dat de rentes nog verder zullen gaan stijgen richting 5,5% of de bekende 6%.

Is de onrust terecht?

De huidige rentestijging heeft in ieder geval voor onrust gezorgd op de woningmarkt. Kijkende naar het verleden is dat dus onterecht. Echter, de consument is de afgelopen drie jaar zo verwend geraakt dat er grote moeite voor nodig is om te wennen aan deze nieuwe, en eigenlijk normale, situatie. Toch zien we dat de koper moet wennen aan deze situatie. Het gevolg is dat kopers op dit moment wegblijven. Dat wil niet zeggen dat er geen vraag is, want die is er wel degelijk. De gemiddelde koper kijkt nu liever eerst de kat uit de boom. Hergroeperen zou je kunnen zeggen.

Invloed op de woningmarkt

Een hogere rente zorgt ervoor dat je per saldo minder kunt lenen. Die lagere leencapaciteit zorgt er vervolgens weer voor dat je het bekende wensenlijstje zal moeten aanpassen. En met name die stap van het koopproces kost doorgaans tijd. Een hogere rente hakt er bij een hoger leenbedrag harder in. Dat zie je dus ook als eerste bij de duurdere objecten. Deze staan nu langer te koop doordat kopers wegblijven.

Hoe nu verder?

Het voorjaar is voor de makelaardij altijd een belangrijk moment om weer richting de drukte te gaan. Vooralsnog valt dat dit jaar tegen. Verkopers zijn eigenlijk allemaal op hetzelfde aan het wachten: een koper. Doorgaans moeten de starters de stroom op gang helpen. Verkoper van de starter wordt na een succesvolle koop een doorstromer en de doorstromers moeten de markt verder per prijsklasse op gang brengen. Zolang dat uitblijft komt die markt maar moeilijk op gang. Dat is precies wat we nu zien.

Dalende huizenprijzen

Tegelijkertijd zijn de huizenprijzen dalende om twee redenen: de uitblijvende vraag door onder andere de betaalbaarheid en het traditionele onderhandelen. Om met die laatste te beginnen; we kunnen weer onderhandelen. Traditioneel onderhandelen zorgt doorgaans voor een lichte prijsdaling. Dat is gunstig voor de koper en weer wennen voor de verkoper. Gedegen advies van de verkopend makelaar is dus erg belangrijk. De tweede factor, de uitblijvende vraag maakt dat verkopers op den duur vaak wat zenuwachtig of onrustig kunnen worden. Om een verkoop dan vlot te trekken wordt er vaak een prijsaanpassing doorgevoerd als je constateert dat de prijzen zijn gaan dalen gedurende de periode dat de woning te koop staat. Je wilt je als verkoper ook niet uit de markt prijzen.

Geduld is een schone zaak

Als verkoper is het belangrijk rustig te blijven en goed de markt te volgen. Die koper is er wel, maar de kans is groot dat die koper ook wacht tot hij zelf verkocht heeft. Als er maar genoeg mensen wachten gebeurt er helemaal niets. Wordt niet ongeduldig, maar wacht af. Een prijsaanpassing kan helpen, maar is niet altijd de oplossing. Ga in ieder geval in gesprek met je makelaar en laat je adviseren.

Conclusie

De invloed van de hypotheekrente op de woningmarkt is groot en kan grote schommelingen veroorzaken. Een lage hypotheekrente zorgt voor een grotere vraag naar huizen en stijgende huizenprijzen, terwijl een hoge hypotheekrente juist voor lagere huizenprijzen kan zorgen en het kopen van een huis minder aantrekkelijk maakt. Het is dan ook belangrijk dat de hypotheekrente goed wordt gereguleerd en dat mensen verantwoordelijk omgaan met het afsluiten van een hypotheek.

Kortom, er kan gesteld worden dat de ontwikkeling van de hypotheekrente een grote invloed heeft gehad op de woningmarkt en dat dit in de toekomst ook zo zal blijven. Laat je als huiseigenaar daarom goed adviseren door makelaars en hypotheekadviseurs. Dat zijn de belangrijkste twee professionals die dagelijks met dit bijltje hakken.

Meer weten?

Overweegt u om te kopen of verkopen, en hierdoor benieuwd met welke omstandigheden u precies te maken heeft? Neem dan gerust contact met ons op.