In dit artikel

Recente berichten

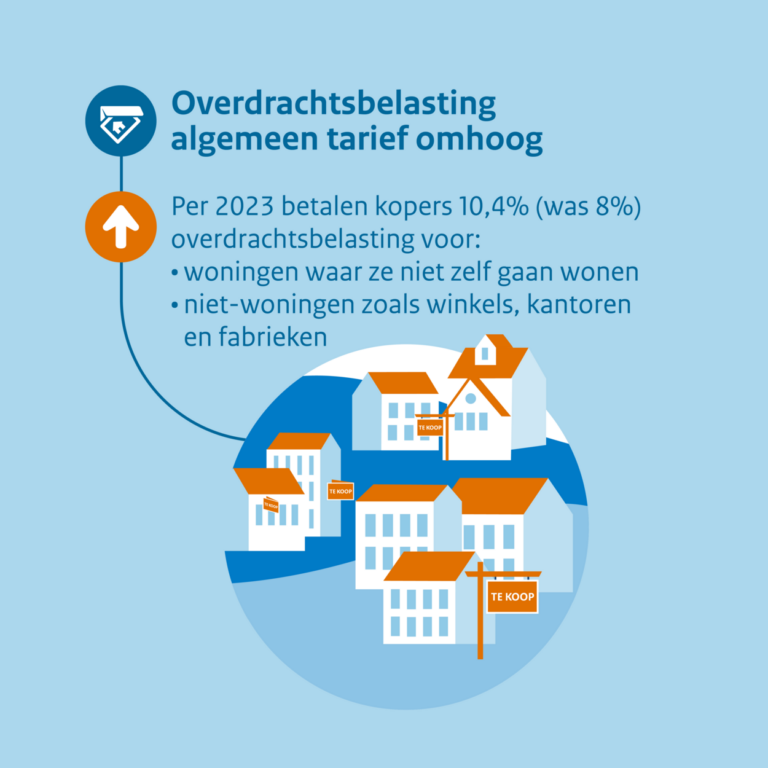

Overdrachtsbelasting blijft stijgen

Lange tijd kenden wij voor de overdrachtsbelasting het 6% tarief. Dit was van 1979 t/m 2020 het geval. Sinds 2021 is dit tarief verhoogd naar 8% en wordt nu opnieuw verhoogd naar 10,4%. Dit nieuwe tarief gaat in per 1 januari 2023.

Vrijstelling of verlaging van het standaard tarief

Starters betalen op dit moment geen overdrachtsbelasting bij de aankoop van hun eerste eigen woning. Deze regeling geldt sinds 2021 en blijft bestaan. Voorwaarde is wel dat je tussen de 18 en 35 jaar bent, deze vrijstelling nog niet eerder hebt gebruikt en een woning koopt die niet duurder is dan € 400.000,-. (dit wordt vanaf 1 januari 2023 € 440.000,-). Als (één van) deze voorwaarden niet van toepassing zijn heb je recht op verlaging van het standaard tarief. Je betaald in dat geval 2% overdrachtsbelasting. Let op! Je vraagt als koper deze verlaging altijd aan. De basis is het standaard tarief welke je, middels een verklaring, verlaagd naar 2%.

Nieuwe tarief overdrachtsbelasting

Als je grond, een woning of een ander pand koopt welke je niet zelf gaat bewonen betaal je vanaf 1 januari 2023 het nieuwe tarief van 10,4%. Dit tarief betaal je wanneer de notariële levering plaats vind in 2023. Heb je dus een onroerende zaak gekocht in 2022 waarvan de levering plaats in 2023 dan geldt het nieuwe tarief. Het kan dus lonen om een geplande notariële levering te vervroegen naar 2022.

Doel: zorgen dat starters en doorstromers makkelijker betaalbare woning vinden

Met deze maatregel krijgen starters en doorstromers een betere positie op de woningmarkt tegenover beleggers. Door het hoofdverblijfcriterium betalen starters en doorstromers een lager tarief dan beleggers die een woning kopen voor verhuur.

In de praktijk

Veel objecten in onze portefeuille hebben een woonbestemming en een agrarische bestemming op bijvoorbeeld de bijbehorende grond en eventuele bijgebouwen. Wanneer je een woning koopt met agrarisch bestemde grond krijg je dus te maken met twee tarieven. Je betaald het standaard tarief van 10,4% over de agrarische grond met bijgebouwen en je maakt aanspraak op het verlaagde tarief van 2% op de woning met tuin en ondergrond.

Een rekenvoorbeeld

Je koopt een woonboerderij met 1 hectare grond voor € 700.000,-. De grondprijzen voor agrarische grond in het desbetreffende gebied bedragen € 60.000,- per hectare. De waarde van de bijgebouwen (een schuur met enkele stallen en een kapschuur) bedragen € 40.000,-. Je betaald in dat geval 10,4% overdrachtsbelasting over € 100.000,- (land + bijgebouwen) en 2% over € 600.000,- (koopsom -/- agrarische deel). De som van de overdrachtsbelasting ziet er dan als volgt uit: € 10.400,- + € 12.000,- = € 22.400,-.

De koper blijft altijd zelf verantwoordelijk voor een juiste belastingafdracht. Maak de berekening dus op tijd of vraag om een uitleg of toelichting van je makelaar of taxateur. Zo voorkom je onverwacht hoge kosten.